Как распознать нелегальное МФО?

На сегодняшний день на рынке микрокредитования физических лиц работает более 8,5 тысяч микрофинансовых организаций (МФО) – это микрофинансовые компании (МФК) и их младшие «сёстры» – микрокредитные компании (МКК). Основное отличие МФК от МКК для заёмщика заключается в том, что в МКК не получить займ онлайн, например, на карту при первом обращении, законодательство требует предварительной идентификации клиента, а именно личной встречи представителя компании с ним. Получить займ в МФК онлайн сразу может любой клиент независимо от того, в который раз он обращается в компанию.

Первым и, возможно, единственным шагом узнать легальное ли МФО является проверка его наличия в государственном реестре МФО (данные таблицы взяты из реестра на сайте Банка России). Либо Вы можете скачать «екселевский» файл с сайта Банка России и самостоятельно искать в нём МФО, так как, к сожалению, на сегодня на сайте ЦБ отсутствует онлайн-поиск по базе. Если МФО нет в реестре, оно ведет деятельность нелегально.

Как правильно искать МФО?

МФО может работать под собственным брендом (торговым наименованием), например, «MoneyMan» – по этому названию Вы не найдете его в реестре ЦБ, оригинальное название организации, по которому она «бьётся» в базе, ООО МФК «Мани Мен». Или, например, под наименование «Отличные наличные» работает ООО МКК «Бюро финансовых решений».

Компании не скрывают свои названия, бренд позволяет эффективней продвигать свои услуги, так как он короче и проще запоминается.

Узнать название компании и её реквизиты можно на ее сайте в «подвале» (самом низу сайта), в разделах «Контакты», «О нас», «Документы» и т.п. Если ввести в поле поиска название МФО или её номер в реестре, который так же должен быть указан в реквизитах, Вы получите сведения входит ли компания в реестр.

Кредитные агрегаторы

Иная ситуация обстоит с кредитными агрегаторами – онлайн-сервисами по подбору кредитов и займов. Такие сервисы сами не выдают деньги, по крайней мере не должны, а передают Вашу заявку в МФО и банки, причем могут сразу в несколько для большей вероятности получения Вами денег. Возможность взять займ онлайн через кредитный агрегатор, будет особенно полезна тем заёмщикам, у которых испорчена кредитная история.

Но деятельность кредитных агрегаторов регулятором не контролируется, следовательно, их нет в реестре, поэтому Вам стоит внимательно изучить сайт, прежде чем доверить ему свою заявку.

На что обратить внимание?

-

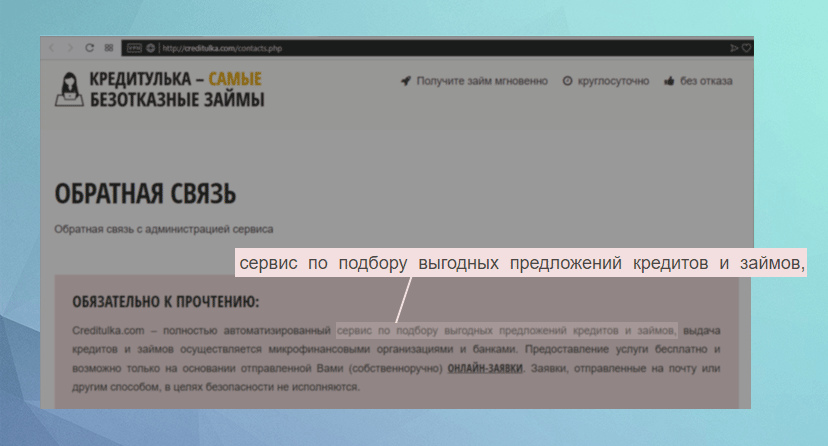

На сайте должна быть информация о том, что это не МФО или банк, а сервис по подбору займов или кредитный агрегатор и т.п.

-

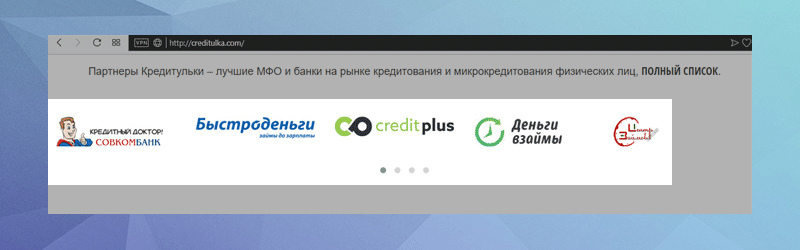

Наличие на сайте перечня МФО и банков, в которые отправляется Ваша заявка. Вы будете иметь возможность проверить их на легальность в государственном реестре.

-

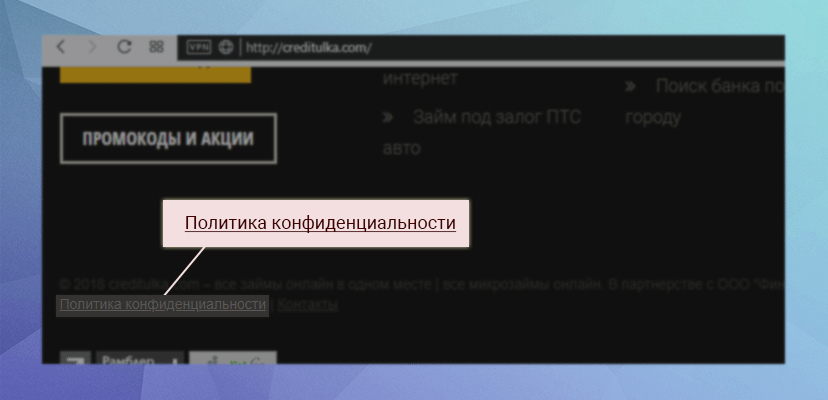

Наличие политики конфиденциальности, в которой прописана работа ресурса с Вашими персональными данными.

-

Отсутствие грамматических и пунктуационных ошибок на сайте. Серьезные компании вкладывают немалые деньги в разработку сайтов, поэтому ошибки на сайте исключены.

-

Обратная связь. Попробуйте связаться по контактам с сервисом, непрофессионалов сразу выдает стиль общения с клиентом.

-

Отзывы. Люди, как правило, редко оставляют положительные отзывы или они могут быть купленные, обращайте внимание на негативную информацию о работе сервиса и так, как на них отвечает компания. На основе данной информации Вы сможете получить картину о работе сервиса и профессионализме его команды.

-

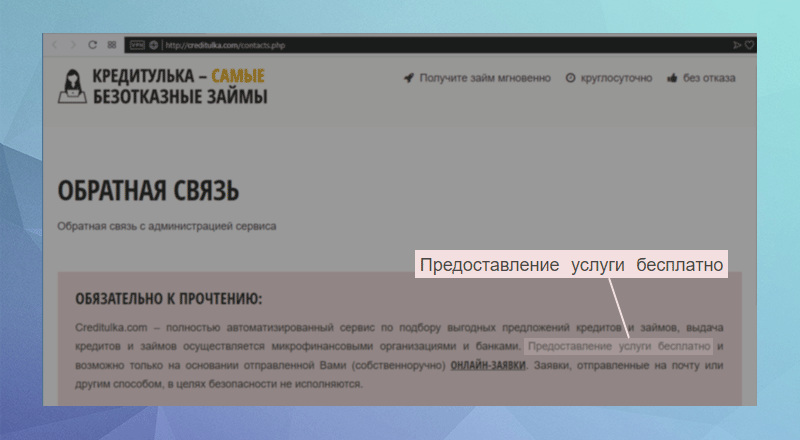

Бесплатность. Некоторые кредитные агрегаторы взимают плату за свои услуги, причем независимо от того получите Вы займ или нет. По нашим наблюдениям, цена таких услуг составляет 290 рублей (стоит ли услуга этих денег решать Вам). Некоторые сервисы могут требовать указать данные Вашей банковской карты под предлогом активации услуги и т.п., – не рекомендуем оставлять эти данные! Внимательно изучайте условия работы сервиса.

Важно! При оформлении кредита или микрозайма ни МФО, ни банку, ни кредитному агрегаторуне нужен пин-код или CVC-код Вашей карты, никогда не сообщайте им эти данные, если они Васоб этом попросят! Для получения Вами займа на карту МФО достаточно знать её номер (указан насамой карте) или номер счёта карты (указан в договоре к карте и в личном кабинете онлайн-банка).